今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现,碳酸锂、工业硅、纯碱跌超5%,玻璃、铁矿石、沪银跌超3%,焦煤、焦炭、硅铁跌超2%,涨幅方面,集运指数(欧线)涨超3%,短纤、鸡蛋涨超2%,豆一涨近2%。

资金流向

截至6月24日15:15,国内期货主力合约资金流入方面,中证500股指2407流入13.86亿,中证1000 2407流入4.76亿,沪锡2408流入2.64亿;资金流出方面,沪金2408流出15.33亿,沪银2408流出11.19亿,沪深300股指2407流出4.53亿。

成交量与持仓量

截至6月24日15:15,国内期货主力合约成交方面 ,沪银主力成交142.15万手,纯碱主力成交132.74万手,豆粕主力成交122.03万手;国内期货主力合约持仓量方面,螺纹钢主力持仓217.11万手,豆粕主力持仓177.46万手,热卷主力持仓101.76万手。

板块指数方面

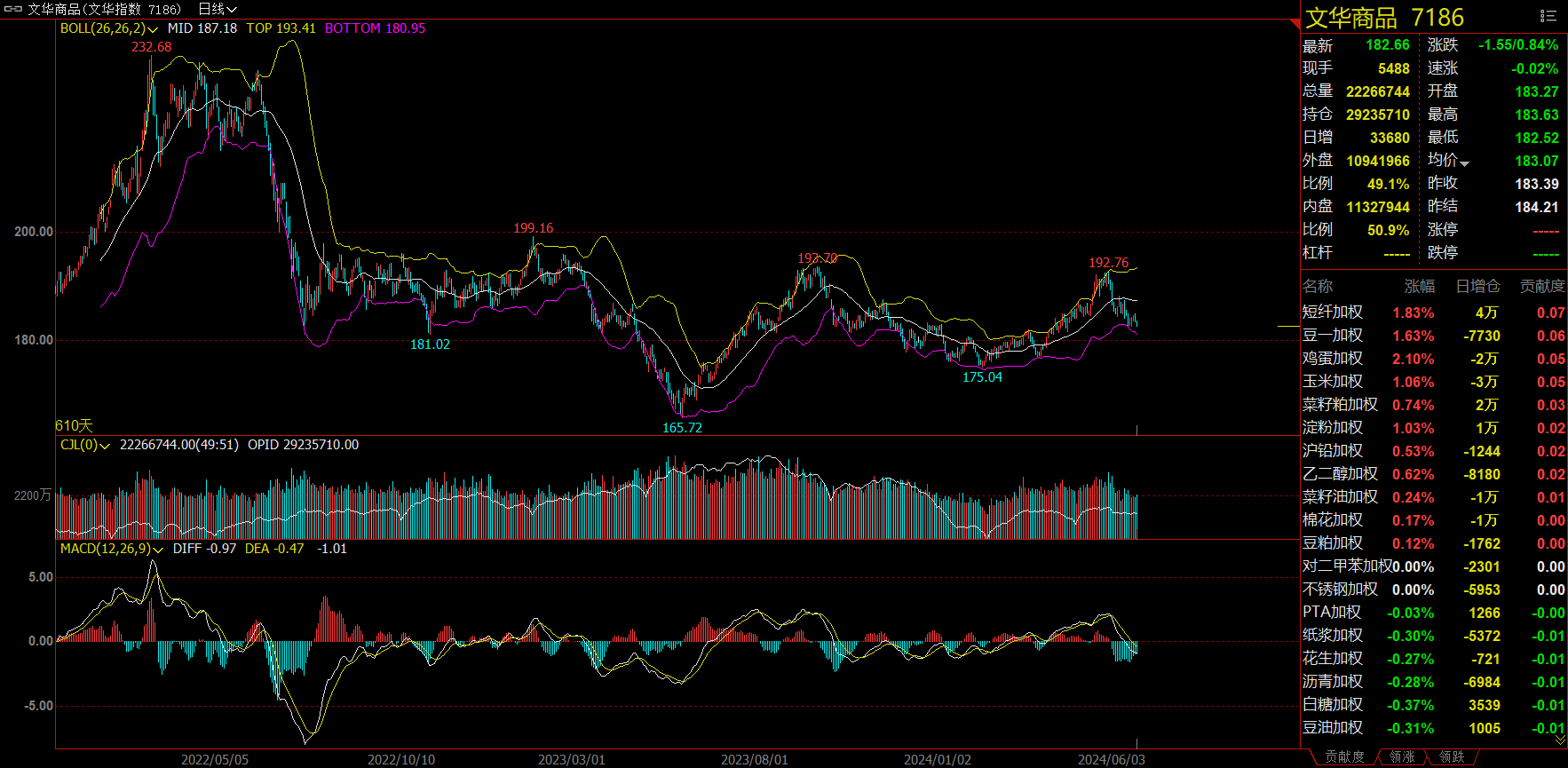

文华商品指数跌0.84%,国内期货主力合约涨跌互现 。

谷物板块涨1.33%,豆一加权涨1.63%。

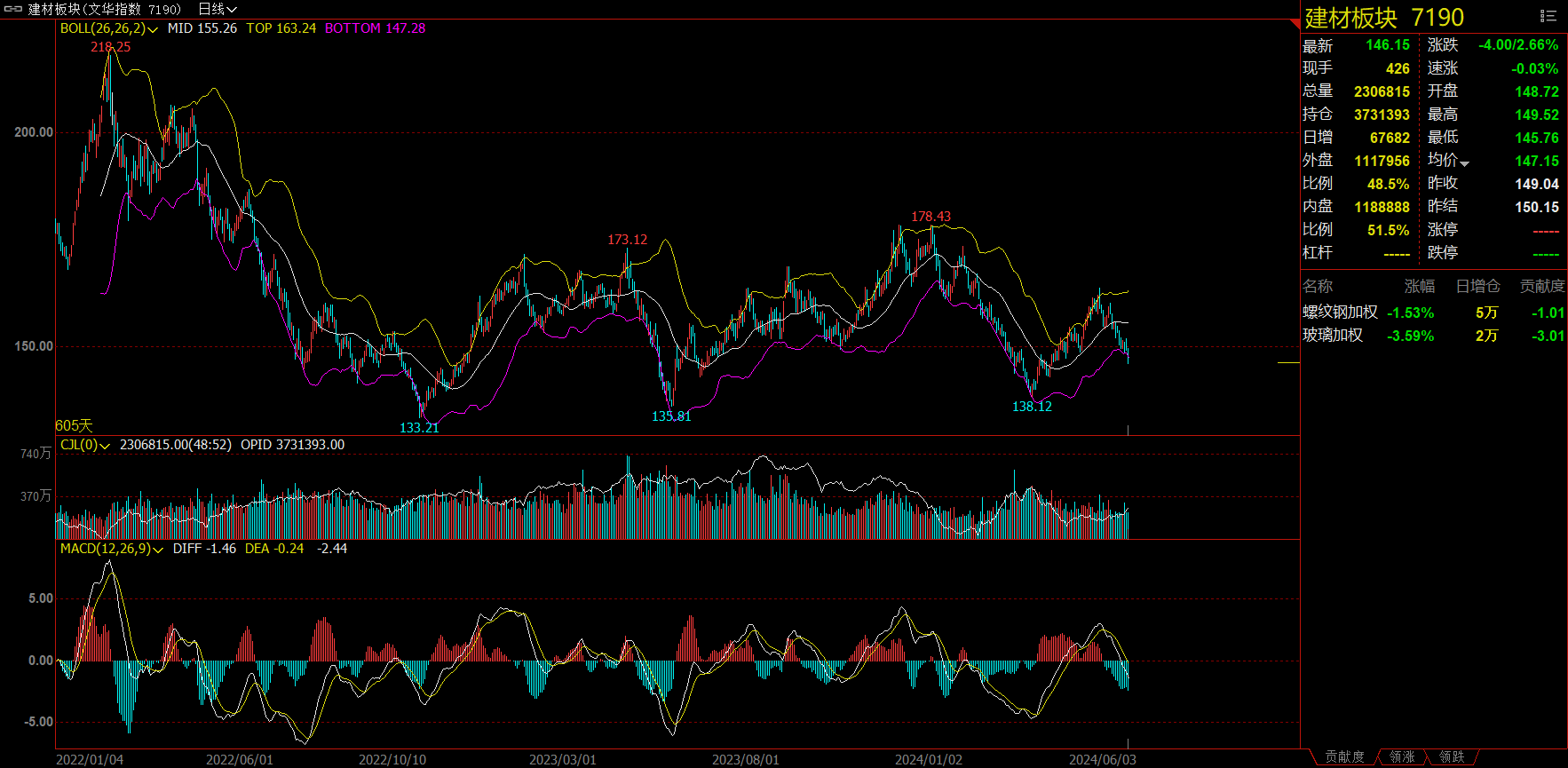

建材板块跌2.66%,玻璃加权跌3.59%。

贵金属板块跌2.18%,沪银加权跌3.12%。

煤炭板块跌2.08%,焦煤加权跌2.26%。

今日热门品种回顾

碳酸锂主力合约:基本面承压叠加仓单压力催化,碳酸锂价格进一步走弱

碳酸锂主力合约日内偏弱运行,最终收跌5.45%,报收88550元/吨。

光大期货分析指出,供应端,上周国内碳酸锂产量环比小幅增加,叠加进口锂矿、锂盐体量较大,供应整体宽松;需求端,6月走弱符合预期,客供比例抬升,终端销售预计环比小幅增加。库存端,整体仍然环比小幅增加,但结构上来看,随着价格快速下跌,中间环节及贸易商有所补库,且中间环节居多。综合来看,供增需减导致价格重心快速下移,后市建议仍可关注反弹后逢高沽空的机会。

国泰君安期货分析指出,碳酸锂期货价格快速下行,2407合约跌破9万元/吨,期现基差已扩大至超4000元/吨。碳酸锂价格本轮下跌的原因主要有二:第一,当下正处于需求淡季,供增需弱的基本面格局愈发凸显,从排产数据来看,6月磷酸铁锂排产量18.2万吨,环比-8%,折碳酸锂需求4.5万吨;三元正极产量5.0万吨,环比-4%,折碳酸锂需求2万吨。后续来看,7月下游需求表现预计弱于6月份,行业累库速度增加,目前周度库存已达到10.3万吨。第二,强制注销期临近带来较大的仓单压力,截至上周周五,仓单数量达到28195手,后续预计还将有所增加,仓单数量的不断增加将给予盘面较大的抛压,与较弱的基本面形成共振,使得碳酸锂价格进一步走弱。

集运指数(欧线)主力合约:7月运力供给仍旧偏紧,运价延续上行趋势

集运指数(欧线)主力合约收涨3.38%,报收5399点。

申银万国期货表示,黎以冲突或升级,地缘进一步趋于复杂化使得复航可能性几乎为零,由于美国大选的逐斩临近,25年的远月还是受地缘预期的影响相对偏弱,近月主要在交易的是7月货量对运介提涨的落地情况。7月开始地中海、达飞的远东-西北欧新航线将陆续开航,整体对于目前的运力供给影响有限,7月运力供给仍旧偏紧,旺季货量支撑及近期欧洲罢工导致的港口拥堵等,产业供需有望延续偏紧格局。目前船可线上报价公布基本到了7月第一周,根据名船司的7月初报价均值来看,对应的估值点位大概在5400-5500点之间,运价延续上行趋势,重点关注7月各船司提涨情况及货量对运价落地的影响。船可运缓慢推涨的清况下,关注回调做多机会。

一德期货指出,基本面,据现货市场反映,目前班轮公司舱位依旧日紧张,6月底仍有甩柜现象,7月初订舱情况较好,对运价构成一定支撑。当前近月合约交易的主要逻辑为供不应求的基本面不变,据最新数据显示,7月上海-北欧停航显著增加,运力将收缩4.2%,航运旺季鲁加假期备货提前,均对运价形成提振。考虑到绕航导致港口拥堵加之近日欧洲主要海港爆发联合罢工导致物流延误,进一步加剧供应链压力,令本就紧张的运力雪上加霜。不过鉴于持续高涨的运价,令部分下游企业不堪重负,尤其是低价值货物或将出现无法忍受的风险,因此,船司的涨价落地情况有待于进一步观察,且预计船司提涨的斜率将出现放缓。总体来看,在供需基本面改善前,策略上维持偏多思路对待,但进一步上涨速率将有所放缓。后期密切关注中欧贸易争端引发的现货变量以及新船交付情况。

纯碱主力合约:夏季仍有检修预期,预计下行空间或将有限

纯碱期货主力合约今日震荡回落,日内收跌5.33%,报收2023元/吨 。

国投安信期货认为,玻璃端,供给端暂时不具备集中冷修驱动,预计仍将中高位震荡运行为主,需求端订单不足,资金回款差,接单意愿不足,加上近期期现商出货,产销低迷,行业进入累库阶段,短期驱动弱,期价偏弱运行,中期考验天然气成本支撑。纯碱6月产量回升,轻碱需求拖累,驱动转弱,进入7-8月份夏季仍有检修预期,供给压力有望缓解,09贴水扩大后,进一步下跌空间有限,而四季度仍有投产压力加上检修后复产压力,倾向于低位去配置91正套。另外对于玻璃纯碱的价差,目前玻璃盘面给出较高的利润不太合适,我们认为会有回调的压力。

光大期货分析指出, 整体来看,短期纯碱基本面暂无明显矛盾,市场也未有新增利好或利空因素,阶段性消息扰动仍存。盘面近半个月下行后到达阶段性低位,短期存在修复性反弹契机且多头资金进场带动期价反弹。预计下周纯碱期货盘面进入偏强震荡周期,持续上行仍缺乏动能。中期角度供给端变数仍存,关注供应变化幅度是否能与资金形成共振。

今日期市热点及未来焦点