今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。集运欧线涨超2%,丁二烯橡胶、橡胶涨超1%。跌幅方面,菜粕跌超3%,豆二、锰硅、烧碱、豆粕跌超2%。

资金流向

截至7月9日15:15,国内期货主力合约资金流入方面,中证1000 2407流入31.27亿,中证300 2407流入17.78亿,中证500 2407流入14.32亿;资金流出方面,棕榈油2409流出8.62亿,豆粕2409流出4.48亿,沪金2408流出4.04亿。

成交量与持仓量

截至7月9日15:15,国内期货主力合约成交方面 ,菜籽粕主力成交139.22万手,豆粕主力成交133.86万手,纯碱主力成交127.09万手;国内期货主力合约持仓量方面,螺纹钢主力持仓219.25万手,豆粕主力持仓165.27万手,菜籽粕主力持仓104万手。

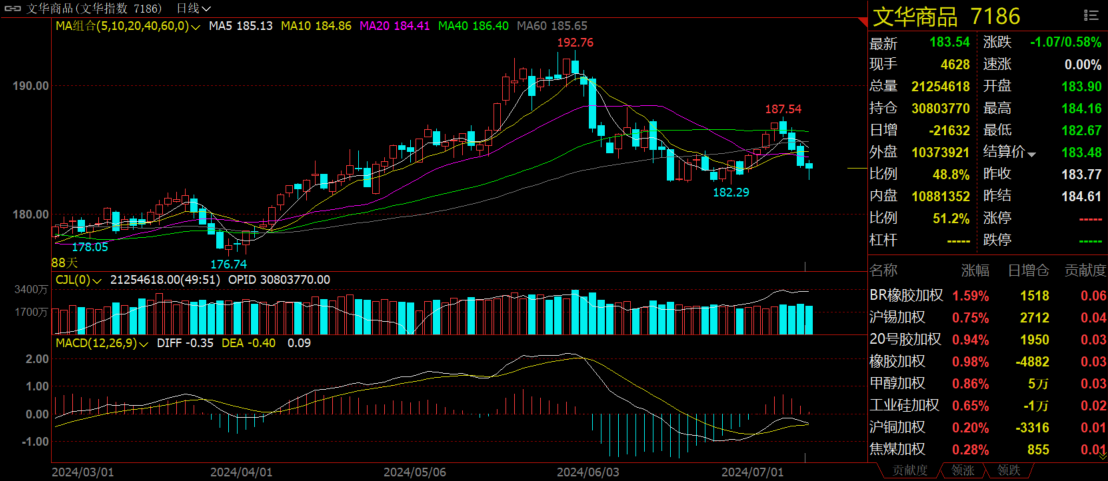

板块指数方面

文华商品指数跌1.07%,国内期货主力合约跌多涨少。

化工板块跌0.18%,纯碱加权跌1.55%。

黑链指数跌0.74%,锰硅加权跌2.57%。

油脂板块跌1.85%,棕榈油加权跌1.85%。

有色板块涨0.08%,沪锌加权跌0.75%。

今日热门品种回顾

集运欧线主力合约:复航难度大,价格宽幅震荡

集运欧线主力日内收涨2.44%,报5604.8点。

国投安信期货分析指出,近月合约以震荡走势为主,远月合约则将继续受到地缘缓和绕行结束预期的影响,预计仍将承压运行。

申银万国期货表示,地缘端缓和对短期盘面形成较大冲击,巴以和谈重启,在和谈影响下短期可能继续调整整理,同时远月合约的调整或将拖累近月表现。但从和谈到真正复航红海之间仍有较长的路要走,目前预计下半年复航可能性仍相对偏低。

华泰期货认为,苏伊士运河的通行是一个“交集”条件,根据目前观察,须同时满足巴以双方和谈成功,在和谈成功的基础之上胡塞武装同意不再袭扰通行红海船舶,且在上述两个条件同时满足的情况下,还需要给班轮公司一定时间去调整船期。借用阳明海运前董事言论,如果红海危机有望解除,船公司需花3个月调整航班。

菜粕主力合约:库存累积叠加豆系下跌压制价格

菜粕合约低开低走,收跌3.30%,报2551元/吨。

五矿期货分析指出,美豆产区生长形势良好,24/25年度南北美供应压力预计较大,大方向偏空。近期面临7月、8月大豆大量到港,现货端仍然低迷,近月豆粕期货有向现货回归趋势。远月合约美豆价位较低,国内豆粕因盘面榨利较高会弱于美豆,预计远月美豆、豆粕在北美生长季窄幅区间震荡为主。

方正中期期货认为,目前我国油籽进口到港量较大,油籽及植物蛋白库存偏高,抑制菜粕涨幅,短期预计菜粕筑底偏弱走势。

紫金天风期货表示,虽然国内菜籽质量产量预期并不乐观,但近月我国进口菜籽供应压力大,8-9月菜籽船期的船数均在8-10条左右,总供应充足,油厂菜籽、菜粕累库明显,叠加豆系市场的压制,限制了菜粕的涨幅。后续关注加菜籽和澳菜籽种植情况。

铁矿石主力合约:反弹驱动不足,偏弱震荡运行

铁矿石主力合约日内震荡运行,最终收跌0.48%,报收834.0元/吨。

五矿期货表示,在部分矿山新财年开启后,最新一期海外发运量环比回落。港口库存仍在高位难以去化。需求端,近期废钢到货有所增加,需关注短流程产量对铁水的影响。市场传闻成材端严查买单出口,后续可能影响成材需求和铁矿石价格,此问题还有待进一步观察。

申银万国期货认为,钢厂高炉开工率有所修复,铁水产量尚未出现明显增量,钢厂内铁矿石库存去化明显,可能带来阶段性的补库需求,基本面共振时点尚需等待,产能调控政策陆续落地,发运旺季逐渐到来,铁矿基本面压力仍较大,铁水产量低于预期,铁矿反弹驱动不足,会前偏弱震荡运行。

今日期市热点及未来焦点