期货早高峰-音频版

女声普通话版 下载mp3

宏观要闻

1. 国家发改委发布关于支持优质企业借用中长期外债,促进实体经济高质量发展的通知。其中提到,积极支持行业地位显著、信用优良、对促进实体经济高质量发展具有带动引领作用的优质企业借用外债。

2. 据央视新闻,巴勒斯坦各派别内部和解对话21日-23日在北京举行。巴勒斯坦各派别内部和解对话闭幕式周二上午举行。巴勒斯坦各派代表签署关于结束分裂、加强巴勒斯坦团结的《北京宣言》。

3. 上期能源公告,林××(01131611)组(账户组号: B6000670)于2024年7月23日在集运指数(欧线)期货2410合约上账户组日内开仓交易量超限第1次达到上海国际能源交易中心处理标准,上期能源决定对相关客户采取限制其在相应合约上开仓5个交易日的监管措施。

全球期货市场异动

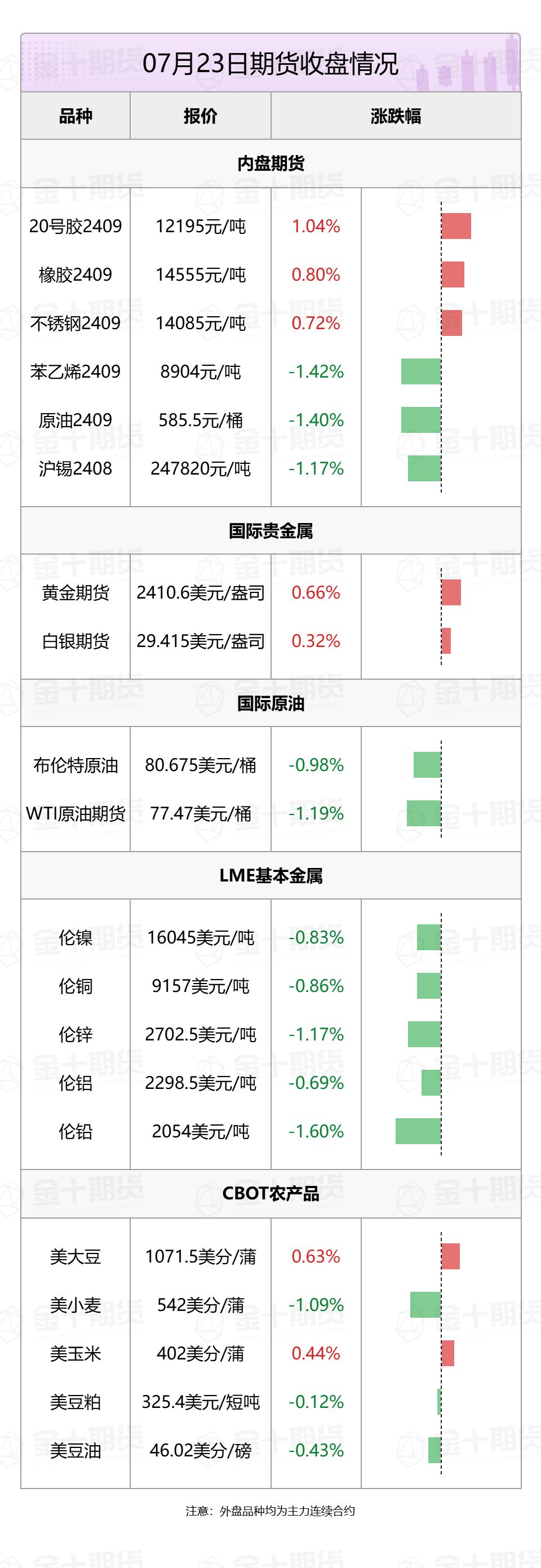

1. 国际油价全线下跌,美油9月合约跌1.19%,报77.47美元/桶。布油9月合约跌1.03%,报81.55美元/桶。

2. 国际贵金属期货普遍收涨,COMEX黄金期货涨0.66%报2410.6美元/盎司,COMEX白银期货涨0.32%报29.415美元/盎司。

3. 伦敦基本金属全线收跌,LME期铜跌0.65%报9157美元/吨,LME期锌跌0.88%报2702.5美元/吨,LME期镍跌0.9%报16045美元/吨,LME期铝跌0.04%报2298.5美元/吨,LME期锡跌1.3%报29500美元/吨,LME期铅跌1.39%报2054美元/吨。

4. 芝加哥期货交易所(CBOT)农产品期货主力合约收盘涨跌不一,大豆期货涨0.68%报1076美分/蒲式耳;玉米期货涨0.48%报417美分/蒲式耳,小麦期货跌1.09%报542美分/蒲式耳。

5. 国内商品期货夜盘收盘,能源化工品多数下跌,苯乙烯跌1.42%,原油跌1.4%,20号胶涨1.04%。黑色系全线下跌。农产品涨跌不一。基本金属涨跌不一,不锈钢涨0.72%,氧化铝涨0.38%,沪镍涨0.33%,沪铜跌0.42%,沪铅跌0.68%,沪锌跌0.99%,沪锡跌1.17%。沪金涨0.29%,沪银涨0.33%。

黑色系热点资讯

1. 据上证报了解,北京地区多家银行以及上海地区部分银行已开始下调房贷利率,首套房贷利率均降至3.4%,二套房贷利率均低至3.6%。

2. 世界钢铁协会最新公布数据显示,2024年6月全球粗钢产量为1.614亿吨,同比提高0.5%。其中,中国粗钢产量为9161万吨,同比提高0.2%。

3. 据央视新闻,7月份以来,大秦铁路煤炭日运量超100万吨,秦皇岛港、唐山港、曹妃甸港存煤量保持在2400万吨以上,对口供应的300多家铁路直供电厂存煤可耗天数保持在20天以上,满足迎峰度夏电煤需求。

4. 中钢协最新数据显示,7月中旬,21个城市5大品种钢材社会库存1041万吨,环比减少10万吨,下降1.0%,库存小幅波动;比年初增加312万吨,上升42.8%;比上年同期增加109万吨,上升11.7%。其中,螺纹钢库存461万吨,环比减少7万吨,下降1.5%,库存由升转降;比年初增加156万吨,上升51.1%;比上年同期增加37万吨,上升8.7%。

5. 据唐山市人民政府网,唐山发布关于加强劣质散煤整治的通告。其中提到,“禁燃区”和“双代”完成改造区域,严禁销售和燃用煤炭。严禁生产、销售、存储或燃用劣质民用散煤;严禁生产、销售、存储或燃用劣质民用型煤;严禁工业用煤用于民用。

6. 据SMM,淡季需求偏弱背景下,新老国标切换引发部分地区市场恐慌性砸价,后经由盘面传导至全国各地,云南地区也受牵连,省内钢铁制造商及分销商普遍遭遇严重的损失。鉴于此,为维护钢铁贸易行业的稳定运营与健康发展,经过云南省各大钢铁生产企业的销售部门共同研讨后决定:从即刻起直至2024年7月31日止,钢厂将暂停依据期货市场或其他第三方机构所发布的降价动态调整其产品结算价格。

农产品热点资讯

1. 俄罗斯农业部发布在网站上的公告显示,根据出口协议,2024年8月1日至2025年4月28日期间,仅允许出口1吨糖。与往年不同的是,此次延长的期限较短,至2025年4月28日,而不是整个农业年。

2. 国家粮油信息中心监测显示,截至7月19日,全国主要油厂进口大豆商业库存672万吨,周环比上升22万吨,月环比上升72万吨,同比上升86万吨,较过去三年均值高52万吨,处于历史同期中等偏上水平。国内主要油厂豆粕库存129万吨,周环比上升4万吨,月环比上升30万吨,同比上升63万吨,较过去三年均值高38万吨,仅略低于2018年131万吨的历史最高。

3. 据泛糖科技,截至7月20日,广西食糖第三方仓库库存数量约为72万吨,较去年同期减少约30万吨,较近3年同期均值下降约55万吨。7月份,广西食糖第三方仓库库存环比下降约19万吨,去库速度对比6月的27万吨稍显放缓,但较往年同期基本持平。目前,食糖出库以第三方库为主,装车等待时间基本在2天以内。

4. 据Wind数据,截至7月23日当周,豆油港口库存录得96.5万吨,较7月16日当周的95.9万吨增加0.6万吨。

5. 巴西谷物出口商协会(Anec)周二预计,巴西7月大豆出口量料为1043万吨,之前预估为1071万吨。预计7月巴西豆粕出口量料为240万吨,之前预估为223万吨。预计巴西7月玉米出口量料为456万吨,之前预估为451万吨。

6. 据欧盟委员会,截至7月21日,欧盟2024/2025年棕榈油进口量为111779吨,而去年同期为236298吨。豆粕进口量为950367吨,而去年同期为111万吨。油菜籽进口量为80417吨,而去年同期为70880吨。大豆进口量为600331吨,而去年同期为806555吨。

能源化工热点资讯

1. 俄罗斯副总理诺瓦克周二表示,俄罗斯将从8月1日起恢复对汽油出口的禁令,并正在考虑将禁令延长至今年秋季。这些限制在今年5月被暂停至6月30日,之后又被延长至7月底。

2. 据生意社消息,7月23日,青岛海湾PVC装置陆续复工试运行,目前已开4条线,厂家库存不多,暂时封盘不报。厂家PVC产能100万吨。

3.美国至7月19日当周API原油库存录得-385.7万桶,降幅高于预期的-248.4万桶,前值为-444.2万桶。

金属热点资讯

1. 国家发展改革委等五部门印发《电解铝行业节能降碳专项行动计划》。其中提到,严格执行电解铝产能置换政策,大气污染防治重点区域不再新增电解铝产能。合理调控铝锭等高耗能、低附加值产品出口。到2025年底,再生铝产量达到1150万吨。到2025年,铝水直接合金化比例达到90%以上。

2. SMM消息,印尼的能源和矿产资源部(ESDM)透露,已经批准了2024年镍生产的约2.4亿吨工作计划和预算(RKAB)。据能源和矿产资源部矿产和煤炭代理总干事Bambang Suswantono透露,现在RKAB(镍公司)的产量为2.4亿吨,需求量仅为2.1亿吨,2024年的RKAB已经满足了印度尼西亚的镍需求。

3. 伦敦金属交易所(LME)期货和期权数据显示,截至7月19日当周,投机者已经将LME铜的净多头减少10706手至71228手,为逾21周以来最低水平。只做多的多头头寸减少26022手至405270手,为16周以来最低水平。只做空的空头头寸减少15316手至334042手,为15周多以来最低水平。

4. 新疆有色金属集团蓝钻贸易责任有限公司于23日晚间发布了锂辉石网络竞拍公告,将于2024年7月31日早上11点进行约5000吨5-5.5%品位的锂辉石精矿拍卖,起拍价格为5600元/吨(折干折5%),梯度10元/吨/次,拍卖时长为30分钟。

夸夸“期”谈——品种交易逻辑大揭秘!

1. 纯碱创4月8日以来新低,下方空间是否已经打开?

光大期货分析指出,自7月4日以来,纯碱主力合约2409一路震荡走弱。周二,盘面弱势延续,日内跌幅超3%,最低报1853元/吨,创4月8日以来新低。从市场情况看,纯碱市场的萎靡或主要由下游需求的不佳所导致。一方面,随着光伏产能的快速扩张,叠加欧美对我国光伏出口的限制,国内光伏产销失衡,库存大幅、快速累积。另一方面,浮法玻璃的表现也不容乐观。在偏消极情绪笼罩下,玻璃企业对纯碱的采购多以刚需为主,纯碱下游消费整体表现较差。此外,纯碱供给也有边际回升的态势。供给的回升,叠加下游需求的不振,纯碱短期偏弱趋势或难改,关注碱厂月底新价落地后中下游补库的变化。

2. 铁矿主力破位下跌,盘面现在交易的是什么逻辑?

新湖期货分析指出,周二铁矿石主力合约破位下跌,午盘跌幅3.43%,报774.5元/吨;新加坡铁矿石掉期延续弱势,继今年4月8日后再次跌破100美金。从产业链来看,黑色下游需求面临传统淡季考验,7月开始,螺纹钢新老国标过渡问题持续发酵,部分地区老国标库存高企、恐慌情绪主导下现货抛压加剧,卷板基本面也面临高库存以及需求高位回落问题。前期成材价格偏弱调整,但钢厂综合利润多处于盈亏平衡线附近、铁水产量不降反增。尽管铁矿石刚需相对稳定,但由于今年供应端表现更加宽松、港口库存持续累积,铁水小幅增量对价格支撑不足,反而在淡季加剧了市场对下游消化能力的担忧。因此,盘面提前开始交易减产和负反馈逻辑,周二连铁大幅补跌,主力合约螺矿比、卷矿比走扩。综合来看,短期铁矿石价格急跌已经计价部分利空因素,当前矿价处于震荡磨底阶段,在看到新的利空出现之前建议谨慎追空。

近日重要期货数据和事件一览

1. 7月24日21:45,加拿大央行公布利率决议和货币政策报告。随着议息会议日期临近,市场越来越倾向于定价加拿大央行会进一步降息25个基点。但瑞银认为,加拿大央行下周将按兵不动,因为薪资增长略有加快,而通胀数据好坏参半。

2. 7月24日待定,以色列总理内塔尼亚胡访问华盛顿并在美国国会发表讲话。此前消息人士称以色列谈判团队正在起草停火协议新条款,后续关注巴以和谈进展。

3. 7月25日待定,ITS/AmSpec/SGS公布马来西亚7月1-20日棕榈油出口。7月前15日的数据均显示马棕油的出口数据较上月同期大幅增加,若马棕油出口能继续超预期增长,则利多棕榈油价格。

4. 7月25日4:05,美联储理事鲍曼和达拉斯联储主席洛根在一场活动上致开幕词。关注美联储官员对货币政策的评论。

5. 7月25日20:30,美国2024年第二季度GDP初值。美国2024年第一季度实际国内生产总值 (GDP) 年增长率为1.3%,亚特兰大联储的模型预计,美国第二季度GDP折合年率将以1.5%的速度增长。标普全球的类似预测也认为美国的增长预期略高于1.8%,关注美国第二季度GDP能否达到预期。

6. 7月26日待定,美国6月核心PCE物价指数。中信建投期货表示,此前美国5月核心PCE物价指数同比如期回落至2.6%,创下2021年3月以来最低,市场对美联储年内降息预期提升。关注后续该指数能否继续回落,若回落则加大对降息预期的提升。