期货早高峰-音频版

女声普通话版 下载mp3

宏观要闻

1.据上海航运交易所数据,截至2024年9月6日,上海出口集装箱运价指数(综合指数)报2726.58点,与上期相比跌236.80点。中国出口集装箱运价综合指数报1912.46点,与上期相比跌3.1%。

2. 中方就加拿大电动汽车、钢铝制品征收附加税措施在世贸组织向加方提出磋商请求。加方无视世贸规则,严重损害以规则为基础的多边贸易体制,扰乱全球电动汽车、钢铝等产业链供应链,中方对此坚决反对。中方敦促加方遵守世贸规则,立即纠正错误做法。

3. 花旗交易员押注美联储今年将进行三次50个基点的降息,这一押注超过了市场以及该行经济学家的预期。花旗短期利率交易部门称,如果美联储看到劳动力市场疲软,就会积极放宽政策。

6. 《深圳市超长期特别国债资金加力支持消费品以旧换新实施方案》出炉,支持个人乘用车、新能源公交车、家电家装等八大领域以旧换新。目标是到2024年底,实现汽车以旧换新约7万辆、家电产品销量约100万台、家装等产品改造换新约5.1万户、电动自行车更新约25万辆、营运货车和城市公交车更新约1300辆。

7. 据美国劳工统计局,8月非农就业人数新增14.2万人,较7月份有所加速,但低于市场预期的16万人。 6月份非农新增就业人数从17.9万人修正至11.8万人;7月份非农新增就业人数从11.4万人修正至8.9万人。修正后,6月和7月新增就业人数合计较修正前低8.6万人。

8. 据大商所,2024年中秋节期间交易时间安排通知如下:9月15日(星期日)至9月17日(星期二)休市,9月18日(星期三)起照常开市。9月14日(星期六)为周末休市。9月13日(星期五)晚上不进行夜盘交易。9月18日(星期三)所有合约集合竞价时间为上午08:55-09:00。9月18日(星期三)当晚恢复夜盘交易。

全球期货市场异动

1. 国内商品期货夜盘收盘普遍下跌,能源化工品表现疲软,纯碱跌3.83%,低硫燃料油跌3.4%,原油跌3.05%,燃油跌2.65%,玻璃跌1.96%,PTA跌1.75%,LPG跌1.66%。黑色系全线下跌,焦煤跌3.47%,焦炭跌3.05%,铁矿石跌2.35%,热卷跌1.86%,螺纹钢跌1.83%。农产品多数下跌,棉花跌1.66%,棉纱跌1.64%,棕榈油跌1.16%,豆油跌近1%。基本金属全线收跌,沪铅跌1.39%,不锈钢跌1.26%,沪镍跌1.08%,沪铜跌1.07%,沪铝跌0.91%,沪锡跌0.29%,沪锌跌0.22%。沪金跌0.63%,沪银跌3.2%。

2. 国际贵金属期货普遍收跌,COMEX黄金期货跌0.64%报2526.8美元/盎司,周跌0.03%,COMEX白银期货跌2.85%报28.27美元/盎司,周跌3%。

3. 国际油价全线走低,美油10月合约跌1.43%报68.16美元/桶,周跌7.33%;布油11月合约跌1.68%报71.47美元/桶,周跌7.1%。

4. 伦敦基本金属多数收跌,LME期铜跌1.52%报8954美元/吨,周跌3.04%;LME期锌跌1.19%报2705美元/吨,周跌6.63%;LME期镍跌1.36%报15860美元/吨,周跌5.4%;LME期铝跌1.56%报2341.5美元/吨,周跌4.31%;LME期锡涨0.22%报30840美元/吨,周跌4.66%;LME期铅跌1.25%报1970美元/吨,周跌4.04%。

5. 芝加哥期货交易所(CBOT)农产品期货主力合约全线收跌,大豆期货跌1.86%报1004.5美分/蒲式耳,周涨0.45%;玉米期货跌1.1%报406.25美分/蒲式耳,周涨1.31%;小麦期货跌1.35%报567美分/蒲式耳,周涨2.81%。

黑色系热点资讯

1. 据Mysteel统计全国45个港口进口铁矿石库存总量15408.95万吨,环比增36.57万吨,45港日均疏港量302.74万吨,环比增2.75万吨。全国47个港口进口铁矿库存为16078.95万吨,环比增46.57万吨;日均疏港量317.94万吨增1.95万吨。

2. 据Mysteel调研247家钢厂高炉开工率77.63%,环比上周增加1.22个百分点,同比去年减少6.76个百分点 ;日均铁水产量222.61万吨,环比增加1.72万吨,同比减少25.63万吨。

3. 生态环境部部长黄润秋表示,今年年底,全国碳排放权交易市场除了现有的电力行业以外,还将纳入钢铁、水泥、铝冶炼等重点排放行业。进一步完善碳定价机制,加快建立碳足迹管理体系。

4. 据钢银电商,本周城市总库存量为940.18万吨,较上周环比减少48.97万吨(-4.95%),包含40个城市,共计142个仓库。

农产品热点资讯

1.据Wind数据显示,截至9月6日当周,自繁自养生猪养殖利润为盈利559.36元/头,8月30日为盈利542.76元/头;外购仔猪养殖利润为盈利359.80元/头,8月30日为盈利342.02元/头。

2. 据中国糖业协会,2023/2024年制糖期全国共生产食糖996.32万吨,同比增加99万吨,增幅11.03%。截至8月底,全国累计销售食糖886.1万吨,同比增加77.47万吨,增幅9.58%;累计销糖率88.94%,同比放缓1.2个百分点。

3. 印度计划连续第二年延长糖出口禁令,以应对甘蔗产量下降的前景。政府消息人士称,印度还计划从11月开始的新销售季节,提高石油公司从糖厂购买乙醇的价格5%以上,以促进生物燃料生产。预计在下一个2024-25季节糖产量可能会从今年的3400万吨下降到3200万吨。

4. 联合国粮农组织对2024年全球谷物产量的最新预报数较7月下调了280万吨,主要源于粗粮作物前景的下调。目前,2024年全球谷物产量预计为28.51亿吨,与2023年水平基本相当。

5. 郑州商品交易所发布风险提示函,近期影响菜粕、菜油市场的不确定性因素较多,价格波动较大,请各会员单位切实加强投资者教育和风险防范工作,提醒投资者理性参与,合规交易。

6. 南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年9月1-5日马来西亚棕榈油单产增加7.38%,出油率减少0.36%,产量增加5.37%。

7. 据美国农业部,美国2023/2024年度大豆出口净销售为-22.8万吨,前一周为-14.4万吨;2024/2025年度大豆净销售165.9万吨,前一周为261.6万吨;美国2023/2024年度对中国大豆净销售-10.2万吨,前一周为6.3万吨;2024/2025年度对中国大豆净销售100.2万吨,前一周为87万吨。

8. 据马来西亚棕榈油协会(MPOA)发布的数据,马来西亚8月1-31日棕榈油产量预估增加4.52%,其中马来半岛增加3.74%,马来东部增加6.03%,沙巴增加7.33%,沙捞越增加3.66%。

能源化工热点资讯

1. 据隆众资讯,最新数据显示,截至9月5日当周,中国苯乙烯工厂整体产量在30.51万吨,环比上涨0.73万吨,涨幅为2.45%;工厂产能利用率为70.06%,环比增加1.69%。

2. 据Wind数据,截至9月5日,华东港口甲醇库存为60.81万吨,上周同期为58.08万吨,环比增加2.73万吨。

3. 哈萨克斯坦能源部表示,(就欧佩克+减产补偿措施)计划在10月油田进行计划维修期间进行补偿性石油减产。

金属热点资讯

1.据Mysteel调研了解,9月6日,印尼KPS镍铁项目(12条RKEF产线)第1条产线顺利点火烘炉,预计10月上旬出铁,顺利达产后预计每条产线镍铁新增产量1200镍金属吨/月。

2. 上期所数据显示,上周铜库存减少26371吨,铝库存减少3973吨,锌库存减少78吨,铅库存增加4674吨,镍库存减少169吨,锡库存减少1017吨。

3. 据富宝资讯,碳酸锂价格下跌似乎并未阻止项目建设的热情,2024年国内依旧有不少新增项目待投产。整体来看,2024年内等待上线的产能有:碳酸锂11万吨,氢氧化锂3.5万吨,锂盐综合3万吨,锂精矿78万吨。

4. 美国银行报告显示,锡的基本面仍然稳固,预计到2026年价格将升至平均37000美元/吨,之前预期为32500美元/吨。

夸夸“期”谈——品种交易逻辑大揭秘!

1. 跌跌跌,黑色系何时能反弹?

一德期货分析表示,站在9月这个需求淡旺季切换的时点,未来两周比较关键。跌价后投机需求几近消失,但可继续关注出口以及建筑开工、资金改善的情况。需求不足,想要企稳反弹,则需要见到减产或持续去库的验证。螺纹马上迎来3000元整数关的支撑挑战,如空头部分止盈伴随着供需矛盾阶段性缓和,基差走强,或能带来一波快速的超跌反弹行情。 但中期去看,总需求增量点不足,产业矛盾的彻底解决必然要面对部分产能的出清,无论是上中下游,都将面对较长时间的压利润周期,因此策略上仍建议中期布局空单卖保为主,做空成材的确定性高,做空铁矿的空间大。2. 利多因素交织,豆粕可以抄底了吗?

中信建投期货分析指出,美豆出口边际改善、密西西比河水位偏低、巴西高温少雨天气以及管理基金空头回补共同驱动本周CBOT大豆反弹,CNF报价亦有所走高。随着新作美豆收割临近,短期内我们预计豆系商品估值向上空间仍然受到一定抑制。随后市场关注焦点将转向新作美豆出口以及南美天气交易。国内方面,市场抢跑计价豆粕去库时点到来,叠加美豆走强从成本端传导以及加菜籽反倾销事件影响,共同促使豆粕反弹。我们认为短期在大豆库存仍处高位且油厂无意愿主动降低开机情况下,豆粕现实端的弱势预计还将维持一段时间。本周重要期货数据和事件一览

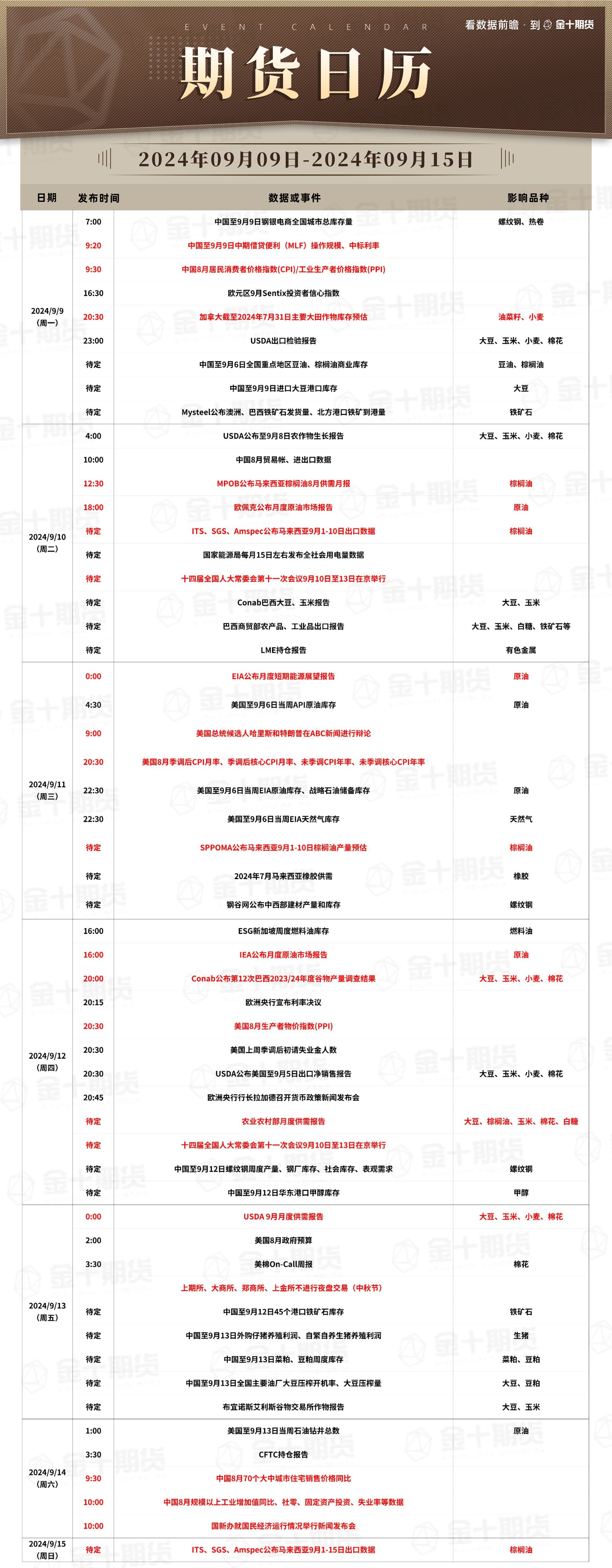

1. 9月9日09:30,中国8月份CPI和PPI数据。市场分析人士认为,8月份受天气等因素影响,CPI同比涨幅可能进一步回升;国内需求走势平稳,叠加去年同期高基数效应,PPI同比跌幅可能再度扩大。

2. 9月10日12:00,MPOB公布马来西亚棕榈油8月月报。路透调查显示,由于出口需求疲软,预计8月份马来西亚的棕榈油库存将攀升至六个月来的最高水平。新加坡经纪商PhillipNova的商品策略师DarrenLim表示,虽然预计库存将上升,但应仍处于可控水平,生产将很大程度上将取决于出口需求以及生物柴油法规的任何潜在变化。关注月报披露数据与预期差。

3. 9月10日待定,ITS、SGS、Amspec公布马来西亚9月1-10日棕榈油出口量。ITS此前公布了9月1-5日数据,显示马棕油出口量较上月同期增加了9.2%,观察此次数据能否延续涨势。

4. 9月10日待定,欧佩克公布月度原油市场报告。7月报告预计2024年全球原油需求增速为211万桶/日,此前预期为225万桶/日。预计2025年全球原油需求增速为178万桶/日,此前预期为185万桶/日,关注本次月报会否继续下调全球原油需求增速预期。

5. 9月11日20:30,美国公布8月未季调CPI年率、季调后CPI月率。此前美国7月未季调CPI年率为2.9%,连续第四个月回落,是2021年3月以来首次重回“2字头”,市场预期为3%。关注本期消费者物价指数是否继续下落。

6. 9月12日16:00,IEA公布月度原油市场报告。8月月报显示,今年全球石油需求将增加97万桶/日,明年将增加95.3万桶/日,略低于此前估计的97.4万桶/日和97.9万桶/日。关注本月会否继续下调需求预测。

7. 9月12日20:00,Conab公布第12次巴西2023/24年度谷物产量调查结果。此前调查结果预计2023/24年度巴西大豆产量为1.474亿吨,低于预期的1.481亿吨,略高于前值1.4734亿吨,而单产维持在3202公斤/公顷不变。关注此次报告对巴西大豆产量预估的调整。

8. 9月12日20:15,欧洲央行宣布利率决议。同日20:45,欧洲央行行长拉加德召开货币政策新闻发布会。花旗认为,欧洲央行下周极有可能降息25个基点,但它可能会委婉地提醒人们,与美联储不同,欧洲央行没有背负就业和通胀的双重使命。

9. 9月13日0:00,USDA公布9月月度供需报告。此前8月美国2024/2025年度大豆单产预期为53.2蒲式耳/英亩,市场预期为52.5蒲式耳/英亩。近期,StoneX将2024年美国单产预估从8月1日所预估的每英亩52.6蒲式耳上调至每英亩53.0蒲式耳。关注本次USDA月度供需报告是否上调单产预期。

10. 9月13日21:00,上期所、大商所、郑商所、上金所因中秋节不进行夜盘交易。

11. 9月14日10:00,国家统计局公布中国8月工业增加值、社零、房地产、固定资产投资、失业率等数据,并就国民经济运行情况举行新闻发布会。此前国家统计局表示,国民经济延续恢复向好态势,运行总体平稳、稳中有进。关注8月份工业生产数据的情况。