今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少。液化气、沪铅涨超3%,燃料油涨超2%,沪锌、棕榈油、苹果、低硫燃料油、SC原油涨超1%;跌幅方面,纯碱、纸浆、焦煤、烧碱、苯乙烯跌超1%。

资金流向

截至6月19日15:15,国内期货主力合约资金流入方面,沪铅2408流入5.21亿,沪金2408流入5.18亿,燃油2409流入2.58亿;资金流出方面,中证1000 2406流出51.48亿,中证500 2406流出49.86亿,沪深300 2406流出39.83亿。

成交量与持仓量

截至6月19日15:15,国内期货主力合约成交方面 ,螺纹钢主力成交137万手,沪银主力成交108.25万手,豆粕主力成交98.95万手;国内期货主力合约持仓量方面,螺纹钢主力持仓192.46万手,豆粕主力持仓183.34万手,热卷主力持仓96.5万手。

板块指数方面

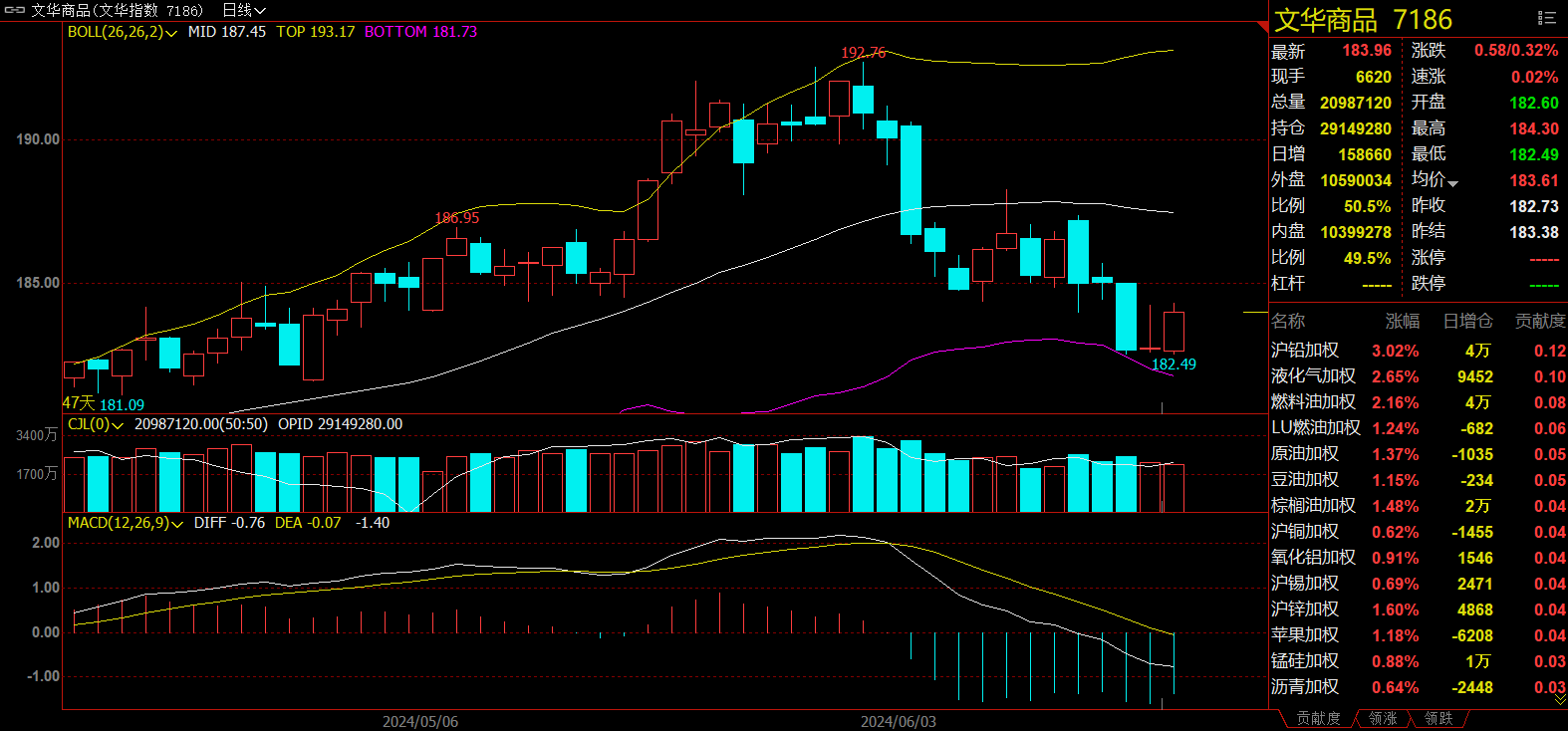

文华商品指数涨0.32%,国内期货主力合约涨多跌少。

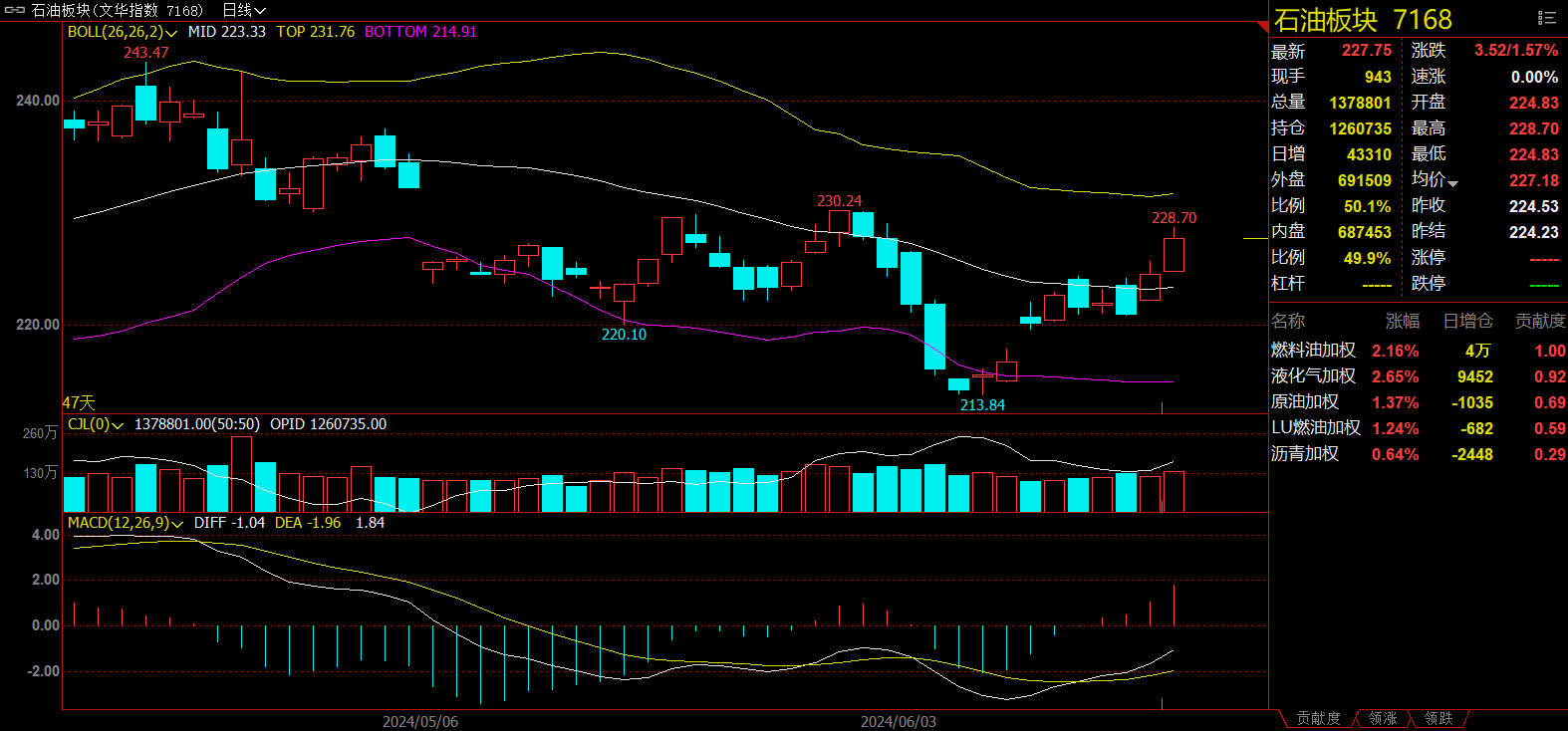

石油板块涨1.57%,液化气加权涨2.65%。

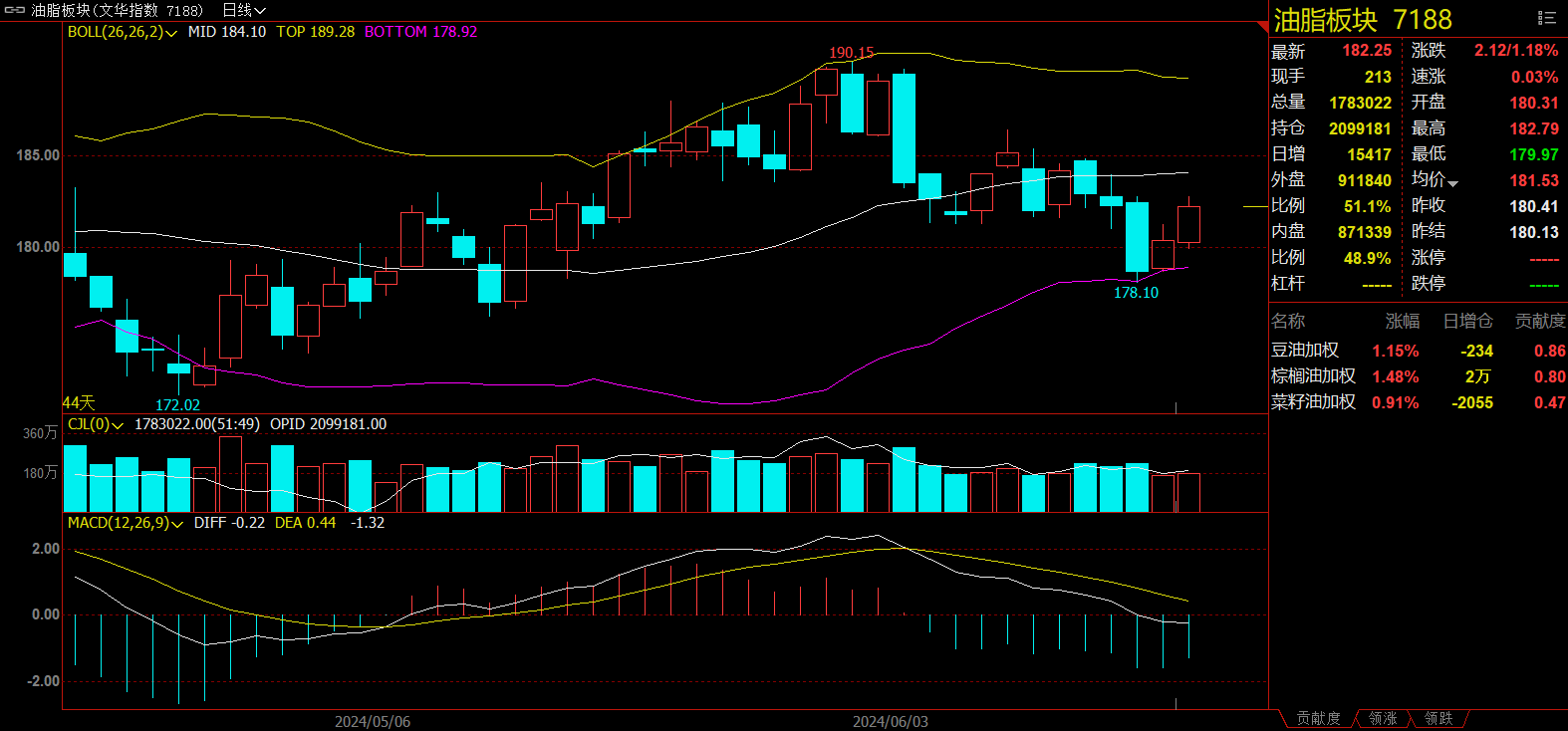

油脂板块涨1.18%,棕榈油加权涨1.48%。

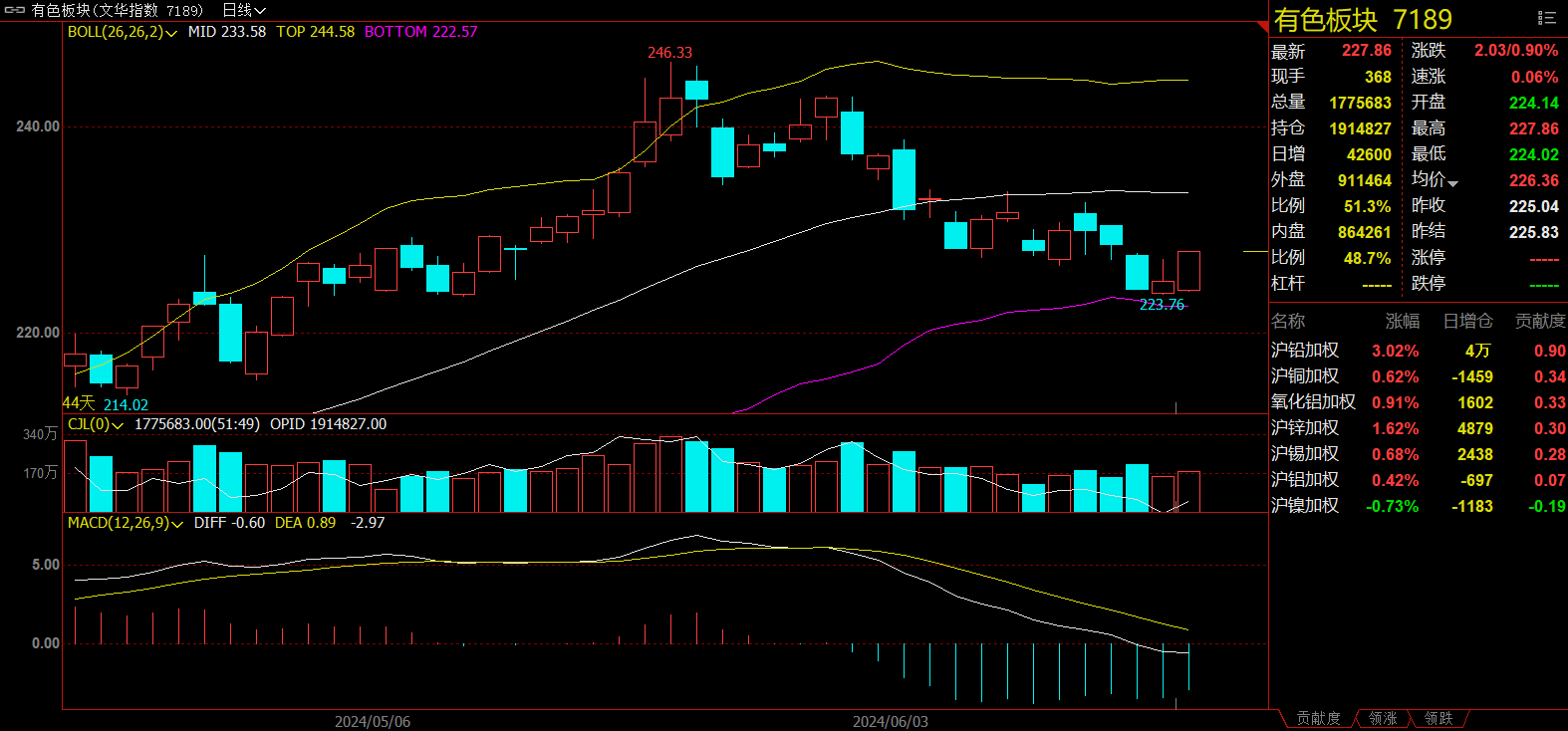

有色板块涨0.90%,沪铅加权涨3.02%。

煤炭板块跌0.56%,焦煤加权跌0.97%。

今日热门品种回顾

纯碱主力合约:市场传闻称近期或有10万吨进口碱到港,供给压力或进一步上行

纯碱主力合约日内震荡运行,跌幅居前,最终收跌1.84%,报收2075元/吨。

光大期货分析指出,从基本面来看,近期新增检修企业数量有限,前期检修产线逐步恢复,且后续检修多集中于7、8月份,纯碱产量环比有较大提升,供应高位运行。而轻碱出货不畅,且成交价格也有所松动,重碱则多以刚需成交为主。虽库存较低的玻璃厂补库需求仍存,但下游对于高价碱抵触情绪较重。企业订单情况一般,新订单成交不温不火,现货价格震荡偏弱。国内纯碱厂家库存延续累积趋势,周一落地的数据显示,碱厂总库存达到88.81万吨,较上周四上涨为4.11%,供需格局或偏宽松。

展望后市,现货成交重心持续走弱,总库存压力仍存,且市场传闻称近期或有10万吨进口碱到港,供给压力或进一步上行,纯碱短期或延续震荡偏弱。因纯碱产业链中碱厂具有较高定价权,近期或仍是碱厂挺价与下游拿货意愿的博弈,关注现货成交变化。此外,夏季7、8月份检修预期仍存,对于纯碱的下行空间或不应过度乐观。

中财期货分析指出,纯碱重碱沙河价2250元/吨,青海环保受影响的两大厂负荷提升至6成,下游需求稳定,厂家挺价情绪旺盛,纯碱现货价格维持偏强态势。供给方面,盘面利润转负,玻璃日熔转为下行通道,厂家库存仍处于同期中性水平,主产地库存低位,需求方面,5月份竣工数据预计同比表现不佳,深加工数据环比维持,政策面情绪消退,近期震荡偏弱。

国信期货分析指出,供给端,纯碱厂家周度产量73.59万吨,环比增加5.17万吨。下游浮法玻璃企业开工率略有下行,周熔量119.51万吨,环比下降0.55%。光伏玻璃价格下行,但日熔量增加,对纯碱需求稳步增加。纯碱库存85.3万吨,其中轻碱40.85万吨,重碱44.45万吨。纯碱近期装置恢复较多,产量提升。纯碱基本面开始走弱,交易上保持空头思路。

液化气主力合约:淡季燃烧需求愈发疲软,LPG或跟随成本偏强震荡

液化气主力合约日内大幅上涨,最终收涨3.04%,报收4675元/吨。

国泰君安期货表示,基本面矛盾减弱,短期或在成本支撑下高位运行。随着成本再度反弹,外盘报价在短暂震荡后重新走强。考虑到美国产量出口徘徊历史高位,CP价格强于MB,巴拿马运河通行量提升带动拍卖费快速回落,远东可售资源相对宽裕;需求方面,正值燃烧淡季,PDH开工主导需求,但各炼厂装置盈亏情况不一,短期进一步回升空间有限,供需分歧减缓,PG或跟随成本偏强震荡。

国投安信期货指出,市场价格维持平稳,国内炼厂外放量和进口到岸继续走高,国内供应压力仍在增强。化工需求因PDH毛利偏弱而缺乏改善动力。北美市场库存同比降幅走阔而持续走强,叠加原油近期的反弹对国际市场形成较好支撑,但东亚化工需求转弱趋势使得上行动力有限。盘面回落后原油已有所反弹,同时外盘强势之下对底部形成支撑,但现货端仍在累积下行压力,上行驱动缺乏,近期低位震荡。

卓创资讯分析指出,端午节前国内液化气价格普遍出现一轮下跌,下游采购热情轻微回升,节后市场补货带动,叠加国际价格回涨,卖方跌价意愿减弱,市场小幅上涨,但疲软的燃烧需求,以及相对充足的市场供应对市场有抑制作用,整体涨幅有限。后市来看,淡季燃烧需求愈发疲软,且国内液化气商品量处于充裕状态,且后续仍有回升预期,液化气价格走势偏弱调整为主。

焦煤主力合约:成材需求目前处于淡季价格承压下行,下游钢焦企业采购情绪较弱

焦煤期货主力合约震荡下跌,日内收跌1.04%,报1616元/吨。

新世纪期货分析指出,焦炭第二轮提降50-55元基本落地,部分焦企对本轮钢厂提降保持抵触心理,坚持15号落地,目前市场价格暂稳运行,炼焦煤价格继续保持下降,对焦企利润有一定的补充,焦企利润依旧保持微利运行,焦企开工稳定在高位,钢厂铁水产量环比小幅回升,对原料需求形成了一定的支撑,预计焦炭短期内保持偏稳运行。短期来看,焦企库存有所累积,叠加年内粗钢调控以及减碳政策扰动,市场多空因素交织,后期需关注钢厂累库幅度及钢材价格走势。

红叶期货认为,焦煤方面,产地煤矿开工多维持正常。市场交投氛围冷清,部分煤矿库存开始小幅积累,煤矿由于库存压力不大,多数报价持稳,部分区域高价煤种仍有小幅调降现象。下游焦化企业经过焦炭降价,利润受到压缩,同时厂内大多低库存运行,对焦煤的采购当下维持刚需采购。仍偏谨慎。JM2409合约盘面震荡偏弱,短期上方关注1680附近压力。

光大期货分析指出, 现货方面,吕梁地区主焦煤(A11、S1.5、G80)下调45元,出厂价报1635元/吨。蒙古国进口炼焦煤市场涨跌互现,现甘其毛都口岸蒙5#原煤1300,蒙5#精煤1610。供应方面,6月安监形势依旧严峻,煤矿基本维持前期生产水平,短期焦煤供应增量比较有限。5月中国进口煤及褐煤4382万吨,同比增长10.7%;1-5月累计进口20497万吨,同比增长12.6%。需求端来看,成材需求目前处于淡季价格承压下行,焦炭第二轮提降落地,下游钢焦企业采购情绪较弱。预计短期焦煤盘面偏弱震荡整理。

今日期市热点及未来焦点